降息陷入兩難 活用利率期貨兩大策略避險套利

市場瞬息萬變!美國 8 月個人消費支出物價指數 (PCE) 跌至三年來新低,讓市場對於聯準會(Fed)11 月降息 2 碼的預期升高。然而,僅隔一周,美國 9 月非農就業報告出爐後,顯示勞動市場意外強勁,導致市場看法急劇轉變,徹底排除了 11 月降息 2 碼的可能性。多數專家認為,由於勞動市場的韌性,使得聯準會激進降息的可能性降低,取而代之的是更為緩和的降息步伐。

專家警告通膨尚未解決 Fed 應保持謹慎

10 月 7 日美國 10 年期公債殖利率上升至 4% 以上,創下 8 月初以來的新高,而 2 年期公債殖利率則接近 4%,此一變化主要是受到美國最新非農就業報告的驅動。

數據顯示,9 月非農就業人數意外增加 25.4 萬人,遠超經濟學家預估的 15 萬人,為今年 3 月以來的最大增幅,失業率意外降至 4.1%,為 6 月以來新低。強勁的就業增長緩解了市場對勞動市場惡化的擔憂,但也讓投資人迅速調整了對於 Fed 在下個月降息 2 碼的押注。

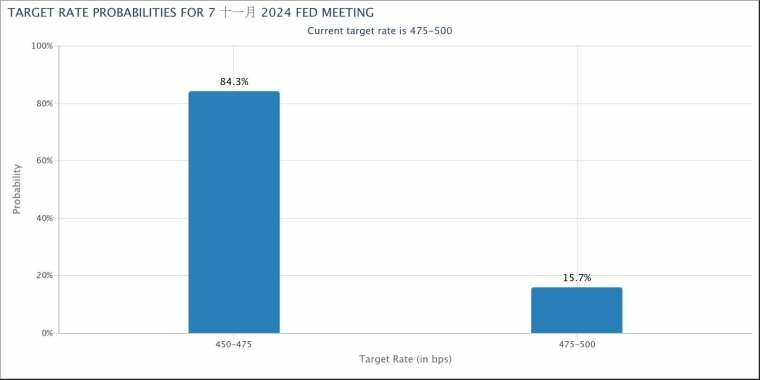

根據芝商所 FedWatch 數據,在 9 月就業報告公布之前,市場預期 Fed 在 11 月降息 2 碼的機率超過 50%。然而,報告發布後,該機率已降至零,市場普遍認為只會降息 1 碼。

多數專家也認為,勞動市場的韌性削弱了 Fed 採取激進降息的理由,支持更謹慎的貨幣政策。經濟學家 Mohamed El-Erian 指出,9 月強勁的就業數據顯示「通膨尚未結束」,他建議 Fed 應更加關注控制通膨,而不是迎合市場對大幅降息的期待。

LPL Financial 首席經濟學家 Jeffrey Roach 也認為,廣泛的薪資增長增加了未來經濟增長的機會,Fed 可能會選擇較小幅度的「四分之一點」降息,而不是更大幅度的降息。不過,他也提到工時略有下降和多重職業的勞動者比例上升,這些情況仍需謹慎考量。

億萬富翁投資人 Stanley Druckenmiller 則強調,最新非農就業報告可能會讓 Fed 在未來的降息決策上陷入困境。他質疑,在經濟增長強勁、企業利潤高、股市創新高的背景下,為何仍會有緊縮的信號。他的評論反映出許多市場觀察者的看法,即強勁的勞動力市場數據使得 Fed 在降息政策上需要更加謹慎。

芝加哥聯儲主席 Austan Goolsbee 則持不同觀點,認為這些數據支持未來降息的理由,並指出應關注通膨和勞動市場的長期趨勢。

總體來看,隨著美國經濟數據的強勁表現,市場對未來利率走向的看法發生了顯著變化,而美國經濟數據和聯準會的政策方向仍將是市場關注的焦點。此外,儘管就業數據的公布減輕了市場對美國經濟放緩的擔憂,但分析師警告,未來幾周因美國總統大選和中東局勢升溫,可能會導致市場波動加劇。

當 Fed 升/降息時,如何善用利率期貨避險或套利?

若欲參與利率市場避險或套利交易,可活用兩種利率期貨操作方式。其一為直接買賣利率期貨,若對利率變動趨勢有獨特見解,卻不熟悉美國利率市場,可善用一些直接掛鉤美債殖利率的期貨合約來做投資標的,

- 當預期利率上漲 (升息) 時,可買進期貨合約;

- 反之,預測利率下滑 (降息) 時,則選擇賣出期貨合約。

芝商所提供的 10 年期殖利率期貨 (商品代碼:10Y) 就屬於這類產品,而且合約規模較小,操作簡易直接,成本也較低廉,適合資金較少或專業知識不多的投資人參與利率市場。

閱讀更多

>>>美國微型公債10年期收益率期貨手續費、保證金、損益教學、結算日大公開

另一種操作方式為價差交易, 交易者可根據對美國公債期貨殖利率曲線的預期,在不同的美國公債期貨合約間進行價差交易。目前市場上不乏這類產品,其中芝商所就提供 2 年期(商品代碼:ZT,台灣期貨產代碼:TU)、5 年期(商品代碼:ZF,台灣期貨產代碼:FV)、10 年期(商品代碼:ZN,台灣期貨產代碼:TY)、超長 10 年期(商品代碼:TN,台灣期貨產代碼:UN)、長期及超長期等多種不同年限的美國公債期貨,讓交易者靈活建構價差交易策略,藉此獲利或對沖風險。

如何建立價差交易?

以買進 2 年 / 超長 10 年公債價差為例,利用兩份合約的隱含基點價值 (BPV) 計算出價差比率 (SR),公式為:超長 10 年期公債基點價值 ÷2 年期公債基點價值。假設超長 10 年期及 2 年期的 BPV 分別為 128.78 美元、46.25 美元,代入公式後,計算出的價差比率約為 2.78,亦即超長 10 年期及 2 年期的價差率約為 3:1,表示每買入三份 2 年期公債,同時賣出一份超長 10 年期公債,如此一來可以達成價值中性的狀態,讓盈虧受市場波動影響較小,而是取決於兩個合約間殖利率價差的變化。簡言之,交易重點在於殖利率曲線的斜率變化,而非殖利率的絕對值變化。

殖利率曲線交易是美國公債市場常見的策略,有助風險管理者和交易者有效應對市場波動。了解這類期貨合約與現貨公債的關聯,並精準計算價差比率,是成功進行此類交易的關鍵。

閱讀更多

>>>美國債券期貨手續費、保證金、損益教學、結算日總整理大公開

|

發表於 24-10-17 11:38

發表於 24-10-17 11:38

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡