|

經濟不穩+貨幣趨緊 中國公債市場恐震盪 鉅亨網編輯江泰傑2019/05/02 17:10   4 月份,中國經濟優於預期,加上中國人行對外闢謠降准政策,且今年 2~4 月份中國人行在公開市場操作明顯減少,使得市場對於貨幣政策寬鬆的預期出現調整;同時考量到未來豬肉價格上漲幅度可能擴大,促使通膨的預期增溫,種種因素之下,帶動中國公債殖利率走揚。

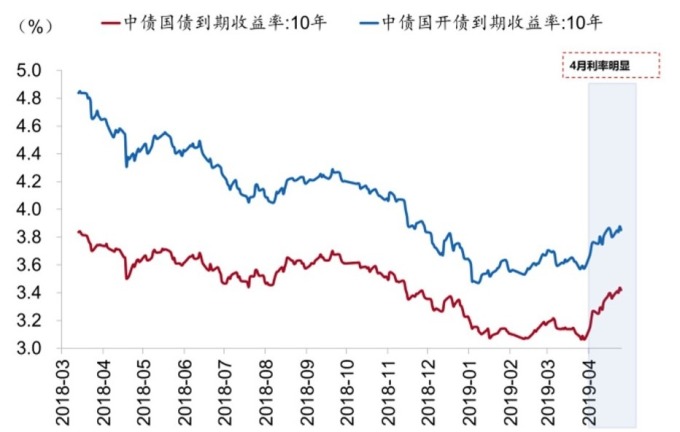

4 月份中國 10 年期公債殖利率上漲 35 bp,達 3.42%。

第二季中國 10 年期公債殖利率還能維持漲勢嗎?短期而言,可以從經濟基本面、流動性預期、以及 5 月份公債供給面來看。

經濟基本面

中國第一季經濟雖然整體表現平穩,但進入第二季,受到去年高基期、製造業成長回軟、房地產復甦趨勢不明,再加上汽市不振衝擊民間消費數據等影響下,中國第二季經濟成長率恐較第一季弱,但暫時沒有大幅下滑的風險。

流動性預期

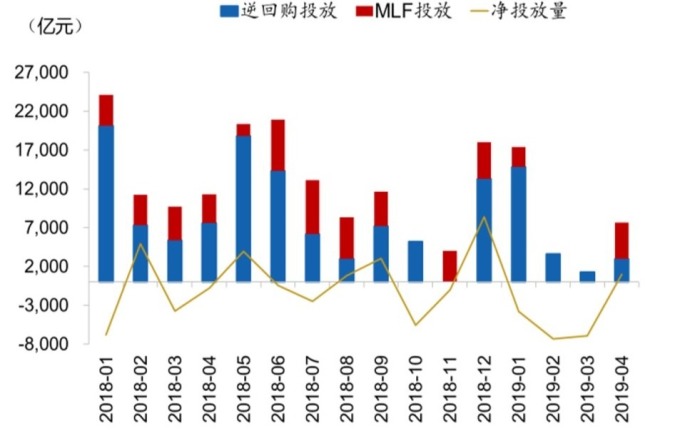

4 月份市場已明顯感受到,中國人行對於貨幣政策的態度較過去有所變化。中國人行自 3 月下旬以來,連續多日暫停公開市場操作,並在 4 月中旬,對 MLF 到期產生的流動性缺口,採取的方式是減量延展 MLF 期限結合短期資金來調節,而非利用降准的方式,反應出中國人行正在調整貨幣政策。

但大方向中國貨幣政策仍是以穩健為主,只是在穩健背後會出現微調。這在中國人行第一季例會中已說明貨幣政策會「適時預調微調,注重在穩增長的基礎上防風險」一詞上。

未來中國人行的貨幣政策是需要配合中國經濟情況來預判,目前中國經濟還有下滑的壓力,因此貨幣政策還是有保持寬鬆的必要性。不過,在通膨有可能增溫的背景下,流動性不會太過泛濫。

而市場流動性預期在改變,銀行可能對資金的預防性需求提升,放款力道可能減緩,這將使短期利率走升,公債殖利率也將受到牽動。

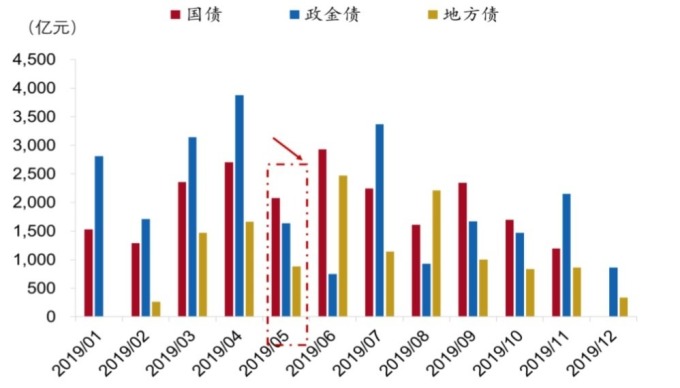

5 月政府債券供應量較大

一般而言,中國政府公債發行高峰在第二、三季,而依照到期分布的不同,今年 5 月份中國公債淨供給量可能比去年明顯提升。

同時,考量到 4 月份中國地方債發行有所下滑,而在基建資金需求之下,5 月份有機會地方政府也將出現較大的舉債動作。

此外,政金債發行頻率一般是上半年高於下半年,根據到期量分布,今年 5 月份政金債淨增加量會相對較高。綜合來看,公債供應量提升,公債殖利率也將上揚。

圖: wind, 今年中國公債到期變化。5 月份公債整體到期數量下滑,預估淨融資金額可能提升

雖然中國經濟在第二季表現無法太過樂觀,這有機會使得公債殖利率轉弱,但從流動性及供需面來看,公債殖利率還是有上升空間。因此,第二季中國公債殖利率處在區間震盪機率較高,範圍約在 3.3%~3.6% 內波動。

|

發表於 19-5-3 12:22

發表於 19-5-3 12:22

提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡